«Должная осмотрительность» что это?

Введение

Современный бизнес невозможно вести без взаимодействия с другими участниками рынка, которые на языке экономики называются контрагентами. Но бывают ситуации, когда контрагент является не совсем добросовестным лицом и благодаря этому, законопослушные предприниматели получают дополнительные издержки не только со стороны контрагента, но и со стороны налоговой инспекции. Специально для этих случаев было введено понятие «должная осмотрительность».

Сам термин «должная осмотрительность» впервые был использован в Соединенных Штатах Америки в начале 1933 года где этот процесс называется «разумное исследование». В этом законе говорится о правовом использовании в качестве «должной осмотрительности» проверки контрагентов брокеров и партнеров по бизнесу, когда обвиняют в недостаточной раскрытия инвесторам существенной информации относительно приобретения ценных бумаг. В юридическом и деловом использовании этот термин вскоре был применен как оригинальное выражение расследования «проведенного с должной осмотрительностью» позже, его сократили до «должной осмотрительности расследования» и через какое-то время, термин приобрел свое современное обозначение «должная осмотрительность».

В Российской Федерации, данный термин был введен относительно недавно постановлением Пленума ВАС РФ от 12.10.2006 No 53. В самом постановлении отсутствует прямое определение понятие «должная осмотрительность», оно используется лишь в одном предложении. Так или иначе, пленум, в комментариях к данному постановлению указал, что даже если в функционировании контрагента были выявлены случаи несоблюдения им его налоговых обязательств перед государством, то само по себе, это еще не может быть прямым доказательством получения предприятием ничем ни подкрепленной налоговой выгоды. Помимо этого, Пленум отмечает факт того, что в случае получением инспекции всего пакета нужных документов для налоговой выгоды, компания или ИП может на законных основаниях ее получить при условии того, что проверяющие из налоговой не смогут обосновать неполноту пакета предоставленных документов и наличие в них недостоверных сведений. При современных условиях, отмечают специалисты компании «Контур Фокус», под проявлением «должной осмотрительности» подразумевается наличие возможностей у фирмы законных механизмов для проверки своих контрагентов.

Требование регуляторов

Основные возможности проверки обеспечивает сервис Контур Фокус и его функция «проверка контрагентов»+постановка организаций на наблюдение, что позволяет мониторить «физиков» и «юриков».

Основные возможности проверки обеспечивает сервис Контур Фокус и его функция «проверка контрагентов»+постановка организаций на наблюдение, что позволяет мониторить «физиков» и «юриков».

Российское налоговое законодательство предъявляет разные требования к НДС и к налогу на прибыль.

В случае с НДС, лицо, которое приобретает нужные ему товары и услуги берет «входной» НДС к вычету при одновременном соблюдении ряда положений, которые оговорены в ст. 171 и 172 НК РФ:

• Наличие правильно, в соответствии с положениями п. 5 ст. 169 НК РФ, полученного счета-фактуры;

• Приобретенные товары и услуги поставлены на учет;

• Приобретенные товары и услуги рассчитаны для использования в действиях и бизнес-процессах, облагаемых НДС.

А в случае с налогом на прибыль, полученные расходы признаются в целях налогообложения, если они соответствуют условиям, описанным в п. 1 ст. 252 НК РФ:

• Расходы являются экономически обоснованными и имеют под собой документальное обоснование;

• Расходы были направлены для осуществления деятельности, по получению дохода.

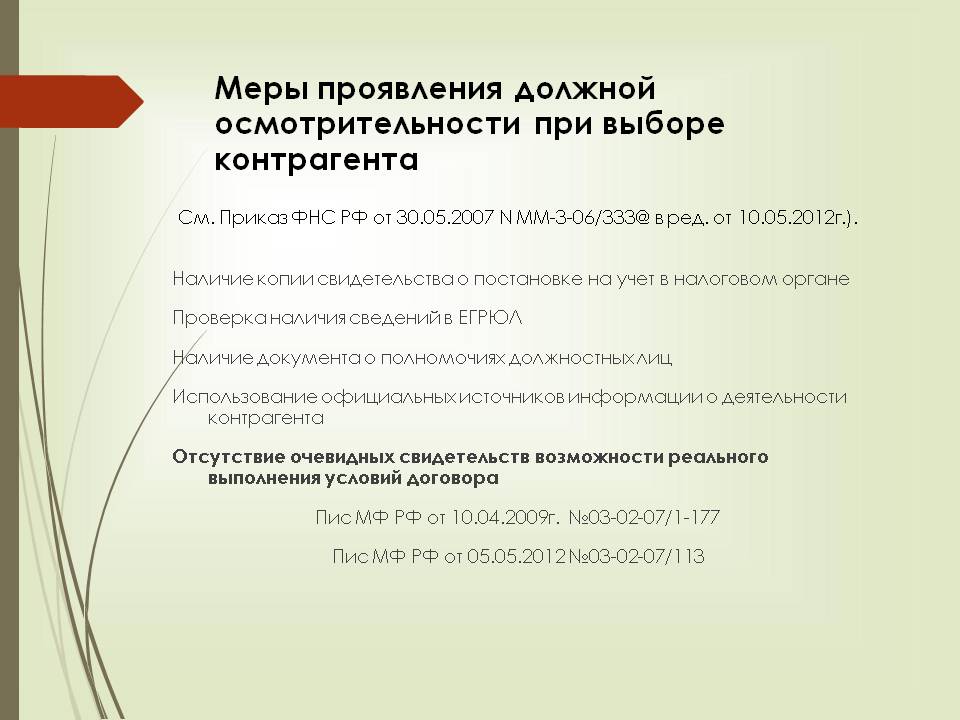

Но в реалиях Российской экономики, при соблюдении требований законодательства у проверяющих органов проблемы не должны возникнуть, но, к сожалению, на практике такое случается редко. Например, в случае если контрагент выступает в роли фирмы однодневки с ненастоящим комплектов документов, ИНН, подписями, а также неуплатой налогов, то налоговые издержки будут пытаться переложить на плечи добросовестных компаний, ссылаясь на то, что не было проявлено должной осмотрительности при проверке и работе с контрагентами и налогоплательщик должен будет заплатить весь объем налогов государству без учета всех происшествий. На сайте «» опубликованы факты, на которые обязательно обратят внимание проверяющие органы:

— Организация контрагента получила регистрацию на лицо, у которого отсутствует дееспособность или организация была зарегистрирована недействительный паспорт, а также на паспорт, который официально был утерян.

— Отсутствуют уставные документы, а также документы, подтверждающие государственную регистрацию.

— На документах стоят подписи и визы лиц, не имеющие к контрагенту никакого отношения.

— У партнера по бизнесу отсутствует государственная регистрация.

— При работе с налоговыми и бухгалтерскими документами используется нулевая отчетность.

— Постоянные задержки по передаче документов в органы налоговой службы или документы не предоставляются вообще.

Де-факто, фирма не базируется на своем юридическом адресе, отсутствуют какие-либо признаки его нахождения по данному адресу, либо вместо контрагента находится совершенно другая организация, которая не имеет к нему никакого отношения.

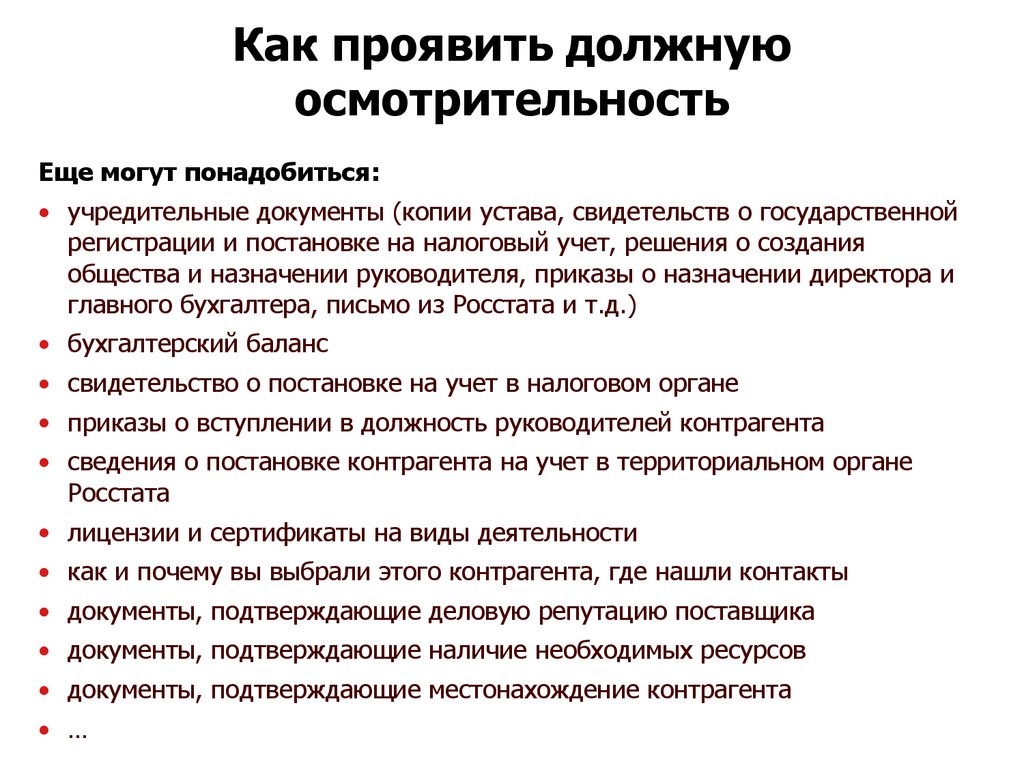

В последнее время существует тенденция того, что регулятор стал обращать внимание на длительность и основные черты отношений между партнерами, а также на присутствие связующих элементов между предприятиями, так что следует стараться получать ряд документов у своих контрагентов для дальнейшего исследования и проверки:

1)Устав, учредительный договор и так далее (к сожалению, в Контур Фокусе такие данные не могут быть, придется запросить партнера).

2)Свидетельства ИНН и ОГРН(копии).

3)Лицензии (в случае их наличия). Функционал доступен в Контур Фокус.

4) Подтверждающие документы о лицах с которыми происходит взаимодействие.

5) Копия данных руководства предприятия, и главного бухгалтера (чтобы проверить контрагента нужно попросить приказы о назначении(копии).

Наличие данных документов может помочь вам избежать общения с недобросовестными предпринимателями, но связи можно отследить только в Контур Фокусе.

Запрос в ФНС

Одним из вариантов проверки контрагента (своего партнера) по бизнесу, если не стоит сервис (Контур Фокус к примеру), который можно провести своими силами является запрос данных в ФНС. Это возможно провести по месту регистрации контрагента при помощи письменного запроса. Также, есть возможность того, что интересующие вас данные могут уже находиться в открытом доступе и в этом случае будет получен отказ от ФНС со ссылкой на 102 статью налогового кодекса. В этом случае, естественно, нужно ссылаться на то, что информация о налоговой задолженности не предоставлена в открытом доступе и по запросу она будет получена. С 1 июля 2017 года, порядок проверки через ФНС будет упрощен, так как вся информация о задолженностях по налогам, недоимках, пеням, штрафам будет организованно публиковаться на интернет-ресурсе ФНС как информация без ограничения доступа. К тому же, как небольшой бонус, будут обнародоваться данные бухгалтерского учета о прибыли и расходах, а также среднесписочная численность. В настоящее время, доступны сервисы контроля добросовестности контрагентов и

База юридических лиц

Проверка контрагента возможна по базе регистрации юридических лиц. Для того, чтобы воспользоваться данной проверкой, необходимо знать ИНН или полное название предприятия вашего контрагента. Данная проверка предоставлена , где представлена информация по ИНН, КПП, ОГРН и юридическому адресу организации. Но есть одна тонкость: все доводы, которые может привести регулятор, суды рассматривают исключительно в комплекте с другими подтверждениями непорядочности контрагента. Помимо этого, основным принципом в налоговых разбирательствах остается презумпция добросовестности налогоплательщика. Говоря другими словами, пока не будет доказана вина предпринимателя, все процессуальные действия ведутся из предположения того, что она добросовестна. Чтобы вверх взяла налоговая, ей нужно доказать обратное.

Дополнительные способы проверки контрагентов

Во всемирной паутине, особенно в русском сегменте интернета, находится множество бесплатных сервисов, осуществляющих проверку контрагентов. На данных сайтах возможно найти множество информации о действиях контрагентов. Например, на сайте Федеральной Службы Судебных Приставов можно узнать о наличии долгов у контрагента и были ли они взысканы. В базе данных арбитражных дел возможно проверить наличие нерешенных арбитражных процессов контрагента. На сайтах определенных ведомств, которые занимаются выдачей лицензий, возможно проверить наличие действующих лицензий, в случае если бизнес-процессы, которые осуществляет фирма, не совсем стандартные и для их выполнения требуются определенные лицензии.

Полная проверка контрагента в «Контур Фокус»

Операцию по проверке партнеров по бизнесу, возможно, облегчить и даже упростить, пользуясь платными сервисами. Использование таких ресурсов дает возможность ускорить работу по принятию окончательного решения и позволяет получать надежный и актуальный канал добычи информации. Такой подход позволяет обезопасить свои деньги и ресурсы, а также свой бизнес от недобросовестных контрагентов, ведь данные мероприятия направленны в первую очередь на помощь порядочным бизнесменам. Пример такого сервиса является «Контур Фокус».

А что нужно для получения демо-версии и насколько она дается? На сайте такой информации почему-то нет

Так есть же в левом углу Контур Фокус, сделайте заявку, нужны инн, телефон и электронка! На 2-е суток с момента входа.

Скажите, у нас получилась ситуация, что по-документам организация работала с НДС, но при встречной проверке выяснилось, что они на упрощёнке. кто виноват в данной ситуации?

В данном случае виноваты оба. Вы потому, что не проверили перед сотрудничеством данную организацию, а они потому, что предоставили ложную информацию. Сервис Контур.Фокус как раз и предназначен для того, что бы проверять любые юр. лица на достоверность предоставленной ими информации.

По моему мнению Вы ошибаетесь. Предлагаю это обсудить. Неужели на сайте налоговой, если получить выписку, этого недостаточно? У нас проблем вроде не возникает с поставщиками.

—

Добрый день, Юлия! Извиняюсь, что ответил сегодня, почему-то комментарий пришел с опозданием. То, что проблем нет это хорошо, но в масштабах страны появилась новая тенденция, снова появились фирмы-однодневки, почитайте статьи об этом. У нас же на сайте вы можете узнать о рекомендациях налоговой по-поводу должной осмотрительноти, проще вам заказать демо-версию Контур Фокуса и посмотреть связи организаций, судебные решения и исполнительные производства, узнаете много интересного о своих партнерах.